توسعه خط لوله هاي گاز ارواسيا و LNG

تهدیدي بزرگ برای بازار LNG

اگرچه بیشتر تولیدکنندگان ال.ان.جی در سال های اخیر با انعقاد قراردادهای درازمدت، فروش گازهای طبیعی مایع شده خود را برای سال های فرارو تضمین کرده اند.

به گزارش «ميزنفت »، در حالی که اروپایی ها باید همچنان برای تامین گاز طبیعی مورد نیاز خود به روس ها وابسته باشند، سرمایه گذاری های هنگفت انجام شده در طرح های ال.ان.جی آمریکای شمالی، استرالیا و منطقه خلیج پارس در 10 سال آینده، ظرفیت تولید در این سه ناحیه را 2 برابر کرده و به رقبایی جدی برای روسیه و جمهوری های حاشیه دریای کاسپین تبدیل خواهند شد.

در همین حال، رشد فزاینده تقاضای گاز طبیعی به ویژه در چین و کشورهای شرق آسیا، تولیدکنندگان گاز در آسیای میانه را به فکر بهره گیری از فرصت های موجود انداخته است. راهبردی که در صورت تحقق می تواند با توجه به ذخایر عظیم گاز طبیعی در اوراسیا، درآمدهای هنگفتی را به ارمغان آورده و به وابستگی کنونی آنان به دولت های غربی، پایان دهد. اروپایی ها در پاسخ به انضمام شبه جزیره کریمه به خاک روسیه و سرنگونی یک هواپیمای مسافربری بر فراز اوکراین، تحریم های بی سابقه ای را علیه روسیه وضع کردند.

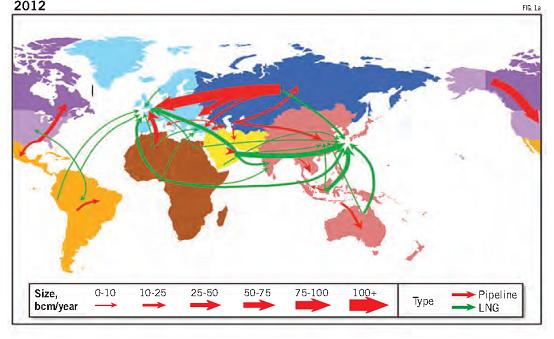

در برابر، روسیه و همپیمانانش که با رشد اندک مصرف سوخت های هیدروکربوری در اروپا و رشد چشمگیر تقاضا برای گاز طبیعی در بازارهای آسیایی روبهرو شده اند، در تغییر سیاستی آشکار خواهان حضوری گسترده تر در این بازار شده اند. در شکل یک، جریان تجارت جهانی گاز طبیعی دنیا در سال 2012 میلادی نشان داده شده است.

در همین حال، رشد فزاینده تقاضای گاز طبیعی به ویژه در چین و کشورهای شرق آسیا، تولیدکنندگان گاز در آسیای میانه را به فکر بهره گیری از فرصت های موجود انداخته است. راهبردی که در صورت تحقق می تواند با توجه به ذخایر عظیم گاز طبیعی در اوراسیا، درآمدهای هنگفتی را به ارمغان آورده و به وابستگی کنونی آنان به دولت های غربی، پایان دهد. اروپایی ها در پاسخ به انضمام شبه جزیره کریمه به خاک روسیه و سرنگونی یک هواپیمای مسافربری بر فراز اوکراین، تحریم های بی سابقه ای را علیه روسیه وضع کردند.

در برابر، روسیه و همپیمانانش که با رشد اندک مصرف سوخت های هیدروکربوری در اروپا و رشد چشمگیر تقاضا برای گاز طبیعی در بازارهای آسیایی روبهرو شده اند، در تغییر سیاستی آشکار خواهان حضوری گسترده تر در این بازار شده اند. در شکل یک، جریان تجارت جهانی گاز طبیعی دنیا در سال 2012 میلادی نشان داده شده است.

شکل یک. جریان تجارت جهانی گاز طبیعی دنیا را در سال 2012 میلادی

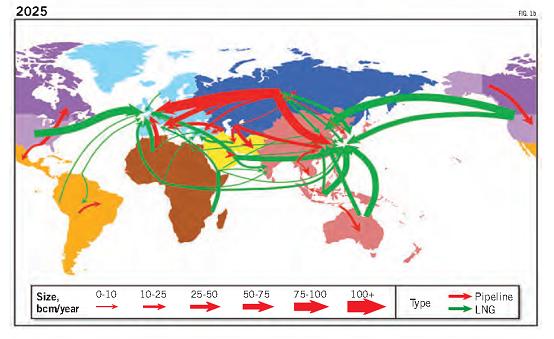

همچنین در شکل 2، جریان تجارت جهانی گاز طبیعی دنیا در سال 2025 میلادی نمایش داده شده است.

شکل دو. جریان تجارت جهانی گاز طبیعی دنیا در سال 2025 میلادی

تفاوت های چشمگیر موجود در این 2 شکل نشان می دهد که بازار گاز طبیعی در سال های فرارو تا چه حد پویا و رو به رشد خواهد بود. به علاوه، میادین جدید گاز طبیعی در آینده نزدیک کشف خواهند شد و در همین حال، تقاضاهای جدیدی در این صنعت پدیدار خواهد گردید. اتفاقی که به رقابتی تر شدن قیمت های مبادلاتی و افزایش سهم گاز طبیعی خواهد انجامید. پیش بینی می شود که بازارهای جهانی گاز طبیعی در افق سال 2025 میلادی، با کشف منابع جدید در مناطق دورافتاده و دشوار، توسعه سریع بهره برداری از منابع گاز شیل و سایر محصولات مشابه روبرو می شود. آژانس بین المللی انرژی تخمین زده که با مجموع ذخایر گاز طبیعی دنیا و مصرف کنونی این محصول، تا 250 سال می توان از گاز طبیعی برای تامین انرژی مصرفی دنیای ما بهره برد.

با رشد سریع تقاضای گاز طبیعی در شرق آسیا، رقابت تولیدکنندگان برای فروش بیشتر محصول خود در بازار، افزایش یافته و در مهمترین تغییر پدید آمده، قیمت جهانی گاز طبیعی به 10 تا 12 دلار برای هر 1000 فوت مکعب رسیده است. اتفاقی که به کاهش قیمت ال.ان.جی در بازارهای بین المللی در سال های اخیر منجر گردیده است. در این میان، با توجه به تمایل چینی ها به تغییر سوخت نیروگاه های تولید برق از زغال سنگ به گاز طبیعی، رهبران پکن تاثیرگذارترین کشور در این بازار به شمار می روند و با وجود قرارداد 30 ساله روس ها با چین برای عرضه روزانه 7/3 میلیارد فوت مکعب گاز طبیعی به چین، همچنان فرصت های بزرگی برای دولت های آسیای میانه برای فروش گاز به چینی ها وجود خواهد داشت.

آمار کلیدی

تولید جهانی گاز طبیعی در سال 2013 میلادی، 37/3 تریلیون متر مکعب بوده است. این عدد معادل 70 درصد نفت مصرفی و 35 درصد بهای مبادلاتی نفت خام می باشد. بدین ترتیب، تجارت جهانی گاز معادل 7/18 میلیون بشکه نفت در روز بوده است. در ادامه با مهمترین عوامل موثر بر بازار گاز طبیعی در 15 سال آینده آشنا می شوید:

اداره اطلاعات انرژی ایالات متحده پیش بینی نموده که ذخایر اثبات شده گاز طبیعی آمریکا در آغاز سال 2012 میلادی، 9/9 تریلیون متر مکعب بوده که با احتساب ذخایر گاز شیل این عدد از مرز 21 تریلیون متر مکعب فراتر می رود.

در افق سال 2025 میلادی، مجموع صادرات سالانه برنامه ریزی شده ال.ان.جی ایالات متحده به 200 میلیارد متر مکعب خواهد رسید. بدین ترتیب، ایالات متحده به رهبر بازار ال.ان.جی دنیا تبدیل خواهد شد. در دهه های آتی نیز امکان دو برابر شدن این رقم با ساخت طرح های جدید وجود دارد.

افزایش ظرفیت تولید ال.ان.جی سایر تولیدکنندگان به استثنای ایالات متحده، در سال 2025 میلادی به 300 میلیارد متر مکعب خواهد رسید که 80 درصد آن به استرالیا، کانادا و روسیه تعلق خواهد داشت.

قیمت کنونی مبادلاتی گاز طبیعی در ایالات متحده 75/3 دلار به ازای هر یک میلیون بی تی یو است که این عدد، نصف بهای گاز در بازار عمده فروشی انگلستان و یک سوم بهای گاز در ژاپن است.

روسیه و ترکمنستان در مجموع دارای 65 تریلیون متر مکعب ذخیره گاز طبیعی هستند و می توانند در میان مدت، ظرفیت تولید گاز خود را دو برابر نمایند. این اقدام می تواند همزمان تقاضای همسایگان شرقی و غربی آنان را تامین کرده و به متعادل نمودن قیمت گاز طبیعی در بازارهای اروپایی و آسیایی منجر شود.

ایران با دارا بودن نزدیک به 20 درصد ذخایر جهانی گاز طبیعی، تنها 5 درصد تولید این محصول را در اختیار دارد و عملا هیچ صادرات گازی ندارد. اما پس از لغو تحریم های بین المللی و بازگشت دوباره ایرانی ها به بازارهای جهانی انرژی همراه با ایجاد زیرساخت های مورد نیاز، امکان صدور گاز ایران به کشورهای جنوب اروپا و یا هند وجود دارد.

اکتشاف های جدید گاز طبیعی در موزامبیک، شرق مدیترانه، آذربایجان، گینه نو و ونزوئلا می تواند به سنگین تر شدن کفه عرضه منجر گردد.

در افق سال 2025 میلادی، مجموع صادرات سالانه برنامه ریزی شده ال.ان.جی ایالات متحده به 200 میلیارد متر مکعب خواهد رسید. بدین ترتیب، ایالات متحده به رهبر بازار ال.ان.جی دنیا تبدیل خواهد شد. در دهه های آتی نیز امکان دو برابر شدن این رقم با ساخت طرح های جدید وجود دارد.

افزایش ظرفیت تولید ال.ان.جی سایر تولیدکنندگان به استثنای ایالات متحده، در سال 2025 میلادی به 300 میلیارد متر مکعب خواهد رسید که 80 درصد آن به استرالیا، کانادا و روسیه تعلق خواهد داشت.

قیمت کنونی مبادلاتی گاز طبیعی در ایالات متحده 75/3 دلار به ازای هر یک میلیون بی تی یو است که این عدد، نصف بهای گاز در بازار عمده فروشی انگلستان و یک سوم بهای گاز در ژاپن است.

روسیه و ترکمنستان در مجموع دارای 65 تریلیون متر مکعب ذخیره گاز طبیعی هستند و می توانند در میان مدت، ظرفیت تولید گاز خود را دو برابر نمایند. این اقدام می تواند همزمان تقاضای همسایگان شرقی و غربی آنان را تامین کرده و به متعادل نمودن قیمت گاز طبیعی در بازارهای اروپایی و آسیایی منجر شود.

ایران با دارا بودن نزدیک به 20 درصد ذخایر جهانی گاز طبیعی، تنها 5 درصد تولید این محصول را در اختیار دارد و عملا هیچ صادرات گازی ندارد. اما پس از لغو تحریم های بین المللی و بازگشت دوباره ایرانی ها به بازارهای جهانی انرژی همراه با ایجاد زیرساخت های مورد نیاز، امکان صدور گاز ایران به کشورهای جنوب اروپا و یا هند وجود دارد.

اکتشاف های جدید گاز طبیعی در موزامبیک، شرق مدیترانه، آذربایجان، گینه نو و ونزوئلا می تواند به سنگین تر شدن کفه عرضه منجر گردد.

سناریوهای عرضه

اگرچه در گزارش سالانه شرکت بریتیش پترولیوم در سال 1981 میلادی، مجموع ذخایر گاز دنیا را 82 تریلیون متر مکعب تخمین زده بود، اما در گزارش سال 2013 میلادی این شرکت، عدد فوق با رشدی دو برابری به 186 تریلیون متر مکعب افزایش یافته است. همچنین اداره اطلاعات انرژی ایالات متحده اعلام نموده که مجموع ذخایر جهانی کشف شده گاز شیل 220 تریلیون متر مکعب می باشد. هرچند کارشناسان این اداره معتقدند با احتساب منابع گازی مناطق قطبی و میادین آب های عمیق، این عدد به 1000 تریلیون متر مکعب می رسد.

حتی با وجود رشد قابل توجه تقاضای جهانی گاز طبیعی که به 3/3 تریلیون متر مکعب در سال می رسد، تا 250 سال آینده می توان نیاز جهان ما را به این سوخت تامین کرد. اما مهمترین مانع افزایش ظرفیت تولید گاز را باید موضوع چگونگی انتقال آن دانست که ساخت خطوط لوله بین قاره ای و یا مایع سازی گاز طبیعی و تبدیل آن به ال.ان.جی به سال ها زمان و میلیاردها دلار سرمایه گذاری نیاز دارد. هرچند طرح های عظیمی نیز در این بخش در دست ساخت است.

تجارت گاز طبیعی از طریق خط لوله

در سال گذشته میلادی، در مجموع 711 میلیارد متر مکعب گاز طبیعی از طریق خط لوله های صادراتی، به فروش رفته است که بر اساس اطلاعات منتشر شده در گزارش سالانه شرکت بریتیش پترولیوم 40 درصد این عدد به روسیه و کشورهای حوزه دریای کاسپین، 22 درصد به نروژ و هلند و 17 درصد آن به دولت های آمریکای شمالی اختصاص داشته است. همه ما می دانیم که افزایش کوتاه مدت ظرفیت تولید و صادرات گاز در اروپا با محدودیت قرار گرفتن منابع گاز طبیعی در مناطق فراساحلی نظیر آب های نروژ، توقف طرح های اکتشاف گاز شیل در کشورهایی نظیر لهستان و رومانی و ناتمام ماندن بسیاری از طرح های اکتشاف و تولید گاز طبیعی در آب های شرق مدیترانه روبرو است. در ایالات متحده و کانادا نیز رشد اندک تقاضای سوخت های هیدروکربوری، به مانعی بر سر گسترش شبکه های جدید انتقال گاز طبیعی تبدیل شده است.

در مقابل، آژانس بین المللی انرژی اعلام نموده که تا پایان دهه کنونی میلادی، ظرفیت جدید انتقال گاز طبیعی تولید شده در روسیه و حوزه دریای کاسپین، حدود 240 میلیارد متر مکعب افزایش خواهد یافت. در مجموع نیز ظرفیت صادرات گاز طبیعی روسیه و کشورهای حوزه دریای کاسپین به 500 میلیارد متر مکعب افزایش خواهد یافت.

با توجه به ذخیره 70 تریلیون متر مکعبی گاز طبیعی اثبات شده منطقه پهناور اوراسیا و وجود میادین قابل توجه کشف نشده، دستیابی به ظرفیت صادرات سالانه 1000 میلیارد متر مکعبی گاز طبیعی، چندان دور از انتظار نیست.

تجارت LNG

حجم تجارت جهانی ال.ان.جی که در سال گذشته به 325 میلیارد متر مکعب رسید، 31 درصد مجموع عرضه گاز طبیعی را تشکیل می دهد. اما در سال 2025 میلادی، ظرفیت تولید ال.ان.جی دنیا با رشد سه برابری به 958 میلیارد متر مکعب می رسد. در جدول یک، صادرات سالانه ال.ان.جی مناطق و کشورهای مهم دنیا در فاصله سال های 2005 تا 2025 میلادی نشان داده شده است.

| نام منطقه | 2005 | 2010 | 2015 | 2020 | 2025 |

| صادرات (میلیون تن در سال) | |||||

| آفریقا | 3/41 | 2/62 | 7/104 | 8/122 | 8/122 |

| آسیا و اقیانوسیه | 5/93 | 7/114 | 8/183 | 9/260 | 9/260 |

| روسیه | - | 13 | 7/14 | 8/65 | 8/65 |

| اروپا (نروژ) | - | 5/5 | 9/5 | 9/5 | 9/5 |

| آمریکای لاتین | 9/16 | 4/23 | 6/39 | 7/39 | 7/39 |

| خاورمیانه | 5/56 | 127 | 8/163 | 8/167 | 8/167 |

| آمریکای شمالی | - | - | 5/8 | 5/261 | 6/294 |

| جمع دنیا | 2/208 | 8/345 | 9/520 | 4/924 | 6/957 |

| استرالیا | 1/16 | 27 | 5/79 | 7/135 | 7/135 |

| ایالات متحده | - | - | 1/6 | 9/163 | 1/180 |

| کانادا | - | - | 4/2 | 6/97 | 4/114 |

| قطر | 30 | 7/82 | 8/103 | 8/103 | 8/103 |

جدول یک. صادرات سالانه ال.ان.جی مناطق و کشورهای مهم دنیا در فاصله سال های 2005 تا 2025 میلادی

اگرچه هم اکنون قطری ها با دارا بودن 32 درصد ظرفیت تولید ال.ان.جی، رهبر بازار محسوب می شوند، اما سه کشور ایالات متحده، کانادا و استرالیا در نظر دارند تا در ابتدای سال 2025 میلادی، 400 میلیارد متر مکعب به ظرفیت تولید ال.ان.جی دنیای امروز بیافزایند.

در این میان، مهمترین مساله چالش برانگیز به قیمت گذاری این محموله ها باز می گردد. مثلا استرالیا برای تولید ال.ان.جی باید از ذخایر قرار گرفته در میادین فراساحلی که استخراج و انتقال و مایع سازی آن، بسیار پرهزینه است، استفاده کند. در مقابل، طرح های تولید ال.ان.جی ایالات متحده از گاز ارزان قیمت شیل استفاده خواهند نمود. البته اگرچه در کوتاه مدت، تاثیر این اختلاف قیمت ها اندک خواهد بود، اما به دلیل ویژگی درازمدت بودن قراردادهای صادرات ال.ان.جی، در دهه 2020 میلادی، اختلاف قیمت تمام شده میان گاز طبیعی عرضه شده توسط خطوط لوله و یا شناورهای غول پیکر ال.ان.جی بر این بازار پر فراز و نشیب، تاثیرات زیادی بر جای خواهد گذاشت. و در این میان، استرالیایی ها با بیشترین فشار روبرو خواهند شد.

سناریوی تقاضا

گاز طبیعی در دنیای امروز از اهمیت فزاینده ای به ویژه در دو بخش تامین سوخت نیروگاه های تولید برق و صنعت حمل و نقل برخوردار می باشد. در این بخش سه عامل تاثیرگذار وجود دارد:

سرعت تغییر سوخت نیروگاه های تولید برق از زغال سنگ به گاز طبیعی در کشورهای در حال توسعه به ویژه چین و هند.

دستیابی به قراردادهای فروش درازمدت گاز طبیعی با قیمت های قابل رقابت با سوخت های جایگزین.

نرخ تغییر سوخت خودروهای مصرف کننده سوخت های فسیلی مایع به صورت مستقیم و یا جایگزین های تولید شده از گاز طبیعی.

دستیابی به قراردادهای فروش درازمدت گاز طبیعی با قیمت های قابل رقابت با سوخت های جایگزین.

نرخ تغییر سوخت خودروهای مصرف کننده سوخت های فسیلی مایع به صورت مستقیم و یا جایگزین های تولید شده از گاز طبیعی.

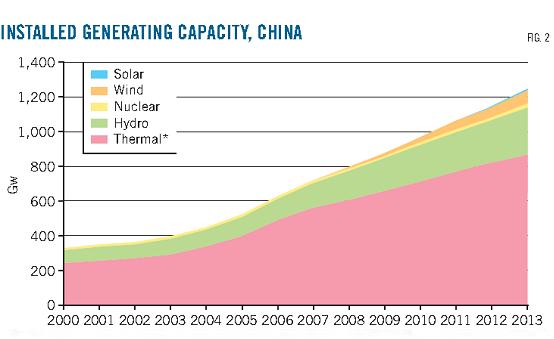

اگرچه استفاده از گاز طبیعی در نیروگاه های کشورهای در حال توسعه، در سال های اخیر به وِیژه پس از الزامات قانونی مربوط به کاهش انتشار گازهای گلخانه ای، کاهش زیادی داشته است، اما با تداوم مصرف زغال سنگ در دو کشور بزرگ چین و هند، همچنان حدود 40 درصد برق دنیا از سوخت آلاینده زغال سنگ تولید می گردد. در نمودار یک، وابستگی رشد ظرفیت تولید برق چین به منابع مختلف در 14 سال اخیر، نشان داده شده است.

نمودار یک. وابستگی رشد ظرفیت تولید برق چین به منابع مختلف در 14 سال اخیر

با نگاهی به این نمودار، می توان دریافت که رهبران پکن به عنوان بزرگترین مصرف کننده انرژی جهان، تا چه حد به زغال سنگ برای تولید برق مصرفی کشورشان، وابسته اند.

نقش تاثیرگذار چین در بازار گاز طبیعی

در سایه رشد سریع شاخص های اقتصادی دولت چین، این کشور باید هر هفته یک نیروگاه جدید تولید برق با سوخت زغال سنگ، راه اندازی نماید. در هفت سال اخیر، ظرفیت تولید برق از نیروگاه های دارای سوخت زغال سنگ این کشور، دو برابر گردیده و به 1250 گیگاوات افزایش یافته است. از نمودار دو می توان دریافت که چینی ها به رهبر بازار تولید برق دنیا تبدیل شده و 50 درصد مصرف جهانی زغال سنگ را به خود اختصاص داده اند. اما نگرانی های زیست محیطی باعث گردیده که رهبران پکن به سرعت با بازنگری در سیاست های ملی انرژی کشورشان، در میان مدت به دنبال جابجایی زغال سنگ با گاز طبیعی در نیروگاه های خود که تولید گازهای گلخانه ای آن در مقایسه با زغال سنگ در انرژی گرمایی تولید شده برابر، 50 درصد کمتر است، باشند.

بر اساس پیش بینی های آژانس بین المللی انرژی، رشد تقاضای گاز طبیعی چین به تغییر گسترده در سبد انرژی این کشور خواهد انجامید. بدین ترتیب در شش سال آینده، با رشد سالانه 8 میلیارد متر مکعبی تقاضای گاز طبیعی این کشور، در پایان دهه کنونی، مجموع مصرف سالانه گاز طبیعی چین به عدد خیره کننده 216 میلیارد متر مکعب خواهد رسید. و با توجه به انعطاف پذیری چینی ها در تغییر روندهای گذشته، دستیابی به این عدد دور از انتظار نخواهد بود.

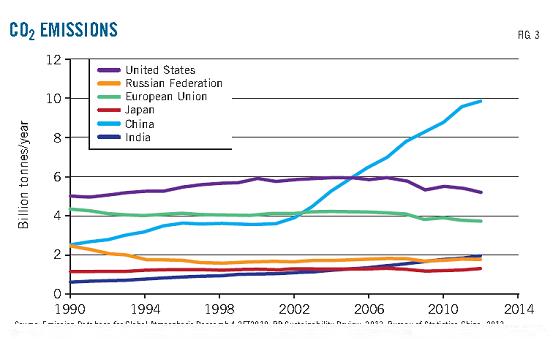

در سال گذشته میلادی، رشد تقاضای برق در چین با دو درصد افزایش به 5320 تراوات ساعت رسید که این عدد معادل بیش از 20 درصد کل تولید برق در دنیا بوده است. هم اینک 70 درصد انرژی مورد نیاز برای تولید برق در چین از زغال سنگ تامین می گردد و با تولید سالانه 10 میلیارد تن دی اکسید کربن، چینی ها 29 درصد دی اکسید کربن تولید شده در جهان را به خود اختصاص داده اند. در نمودار دو، حجم گاز گلخانه ای دی اکسید کربن انتشار یافته در کشورهای مهم دنیا در 25 سال اخیر نشان داده شده است.

نمودار دو. حجم گاز گلخانه ای دی اکسید کربن انتشار یافته در کشورهای مهم دنیا در 25 سال اخیر

اما روشن است که با مصرف گاز طبیعی در نیروگاه های تولید برق چین، این حجم انتشار گاز گلخانه ای دی اکسید کربن به نصف کاهش خواهد یافت. با بهبود استانداردهای سطح زندگی و گسترش شهرنشینی نیز تعداد بیشتری از مردم چین به گاز طبیعی برای مصارف روزانه نیاز خواهند داشت. هم اینک 18 درصد خانواده های چینی به گاز طبیعی در منازل خود دسترسی دارند، در حالی که نرخ مشابه برای انگلیسی ها 85 درصد است.

تعادل عرضه و تقاضا

تصویر کنونی از تقاضای درازمدت گاز طبیعی در آسیا نشان می دهد که فرصت های بزرگی در این حوزه برای تامین این سوخت، وجود دارد. البته دو کشور چین و هند باید در توسعه زیرساخت های واردات، انتقال و توزیع گاز طبیعی سرمایه گذاری بیشتری انجام دهند. بر اساس پیش بینی آژانس بین المللی انرژی در ده سال آینده، 80 درصد تقاضای جدید گاز طبیعی دنیا به کشورهای در حال توسعه اختصاص دارد. با رشد اندک تقاضای گاز طبیعی در اروپا، قاره بزرگ آسیا را باید مقصد جدید تولیدکنندگان گاز طبیعی برای بازاریابی و فروش این محصول دانست. کارشناسان معتقدند در سال 2020 میلادی، چین با پیشی گرفتن از ژاپن و آلمان، به بزرگترین واردکننده گاز طبیعی دنیا تبدیل خواهد شد. اما روسیه و کشورهای حوزه کاسپین باید سرمایه گذاری های هنگفتی برای رساندن گاز طبیعی به دروازه های چین بکنند.

مواضع پیش بینی نشده و دور از انتظار روسیه پس از بحران اوکراین نیز نشان داد که روس ها در تغییر بازارهای صادراتی خود و نگاه به شرق تا چه حد، جدی هستند. البته رهبران جاه طلب کرملین دریافته اند که در قرن بیست و یکم، آسیا قلب تپنده بازار گاز طبیعی خواهد بود. فراموش نکنید که سه کشور روسیه، ترکمنستان و ایران، با ذخایر خود می توانند تا 25 سال کل تقاضای جهان به گاز طبیعی را تامین نمایند. موقعیت جغرافیایی این کشورها نیز برگ برنده رهبران آنها محسوب می شود. و در کنار این عوامل، قیمت مناسب و رقابتی گاز عرضه شده، فرصتی طلایی برای چین و هند محسوب می شود.

در بحران اوکراین، ما شاهد بودیم که کشورهای آسیایی، موضعی بی طرف در پیش گرفتند. البته ممکن است این بحران، زمینه بهبود روابط ایران و اتحادیه اروپا را پس از یک دهه کشمکش و اختلاف نظر، فراهم کند. اقدامی که می تواند در دراز مدت، ایران را به یکی از تامین کنندگان گاز اتحادیه اروپا به ویژه دو کشور آلمان و ایتالیا که از آسیب پذیری بیشتری در مقایسه با سایر اعضای آن در بخش نیاز به گاز برخوردارند، تبدیل کند.

من معتقدم بازار گاز طبیعی در 15 تا 20 سال آینده، با فراز و نشیب های مختلفی روبرو خواهد بود. اما در مجموع به نظر می رسد با پیشی گرفتن عرضه از تقاضا، ما شاهد کاهش شکاف قابل توجه قیمت کنونی در این بازار باشیم. اما آیا این شرایط به منزله چراغ سبز به ورود محموله های ال.ان.جی ایالات متحده به بازارهای آسیایی و آغاز جنگ قیمت ها در این بازار جذاب، نخواهد بود؟

نویسنده: باری آلینگ

مترجم: محسن داوری

منبع: OIL & GAS JOURNAL

سه شنبه ۱۵ تير ۱۳۹۵ ساعت ۰۳:۳۲

کد مطلب: 13767